விதிகளுக்கு முரணாக அல்லது அனுமதியின்றி கட்டப்பட்ட கட்டிடங்களுக்கும் சொத்துவரி? வெளியான சுற்றறிக்கை.!

property tax issue tamilnadu sep

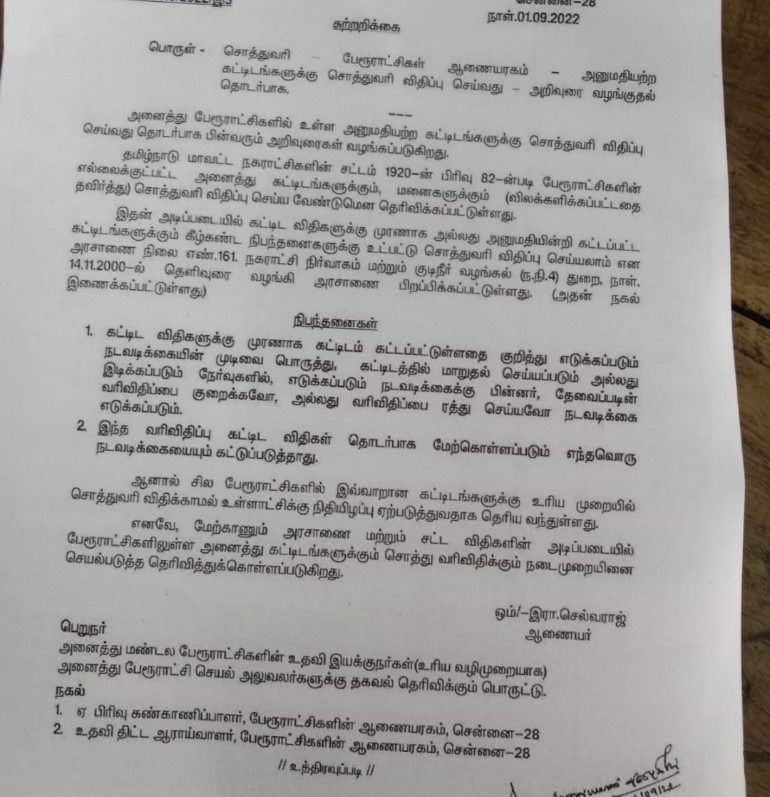

கட்டிடங்களுக்கு சொத்துவரி விதிப்பு செய்வது குறித்து, அனைத்து மண்டல பேரூராட்சிகளின் உதவி இயக்குநர்கள்(உரிய வழிமுறையாக) அனைத்து பேரூராட்சி செயல் அலுவலர்களுக்கு சுற்றறிக்கை ஒன்று அனுப்பப்பட்டுள்ளது.

அதில், "அனைத்து பேரூராட்சிகளில் உள்ள அனுமதியற்ற கட்டிடங்களுக்கு சொத்துவரி விதிப்பு செய்வது தொடர்பாக பின்வரும் அறிவுரைகள் வழங்கப்படுகிறது. தமிழ்நாடு மாவட்ட நகராட்சிகளின் சட்டம் 1920-ன் பிரிவு 82-ன்படி பேரூராட்சிகளின் எல்லைக்குட்பட்ட அளைத்து கட்டிடங்களுக்கும், மனைகளுக்கும் (விலக்களிக்கப்பட்டதை தவிர்த்து) சொத்துவரி விதிப்பு செய்ய வேண்டுமென தெரிவிக்கப்பட்டுள்ளது.

இதன் அடிப்படையில் கட்டிட விதிகளுக்கு முரணாக அல்லது அனுமதியின்றி கட்டப்பட்ட கட்டிடங்களுக்கும் கீழ்கண்ட நிபந்தனைகளுக்கு உட்பட்டு சொத்துவரி விதிப்பு செய்யலாம் என அரசாணை பிறப்பிக்கப்பட்டுள்ளது.

நிபந்தனைகள் :

1. கட்டிட விதிகளுக்கு முரணாக கட்டிடம் கட்டப்பட்டுள்ளதை குறித்து எடுக்கப்படும் நடவடிக்கையின் முடிவை பொருத்து, கட்டிடத்தில் மாறுதல் செய்யப்படும் அல்லது இடிக்கப்படும் நேர்வுகளில், எடுக்கப்படும் நடவடிக்கைக்கு பின்னர், தேவைப்படின் வரிவிதிப்பை குறைக்கவோ, அல்லது வரிவிதிப்பை ரத்து செய்யவோ நடவடிக்கை எடுக்கப்படும்.

2. இந்த வரிவிதிப்பு கட்டிட விதிகள் தொடர்பாக மேற்கொள்ளப்படும் எந்தவொரு நடவடிக்கையையும் கட்டுப்படுத்தாது.

ஆனால் சில பேரூராட்சிகளில் இவ்வாறான கட்டிடங்களுக்கு உரிய முறையில் சொத்துவரி விதிக்காமல் உள்ளாட்சிக்கு நிதியிழப்பு ஏற்படுத்துவதாக தெரிய வந்துள்ளது.

எனவே, மேற்காணும் அரசாணை மற்றும் சட்ட விதிகளின் அடிப்படையில் பேரூராட்சிகளிலுள்ள அனைத்து கட்டிடங்களுக்கும் சொத்து வரிவிதிக்கும் நடைமுறையினை செயல்படுத்த தெரிவித்துக்கொள்ளப்படுகிறது."

என்று அந்த சுற்றிக்கையில் தெரிவிக்கப்பட்டுள்ளது.

மேலும் விவரங்களுக்கு :

English Summary

property tax issue tamilnadu sep